http://www.mobile01.com/topicdetail.php?f=397&t=1666451&last=21115360

竊盜-10%免折舊+代步與丟車賠車的算與問題

以下文為小弟自行爬文研究,自己認為的可能算法,還請高手幫忙指正與幫忙解答小弟的問題

下面算的若有誤請各位大師指正,導正我的觀念

=======竊盜-10%免折舊+代步========

一台車子每年的折舊是25%,

保險樣式是竊盜-10%+免折舊+七萬代步費

假設一台車子70萬是第四年被偷,

那保險公司就會理賠你

70X1.0=70萬元 第一年被偷

70x0.75=52.5萬元 第二年被偷

52.5x0.75=39.375萬元 第三年被偷

39.375x0.75=29.53萬元 第四年被偷

第一年被偷的70x0.9(竊盜-10%自負)=63萬元

因為有保代步費,所以就是63+7= 70萬元 開心爽爽拿錢再買新車,甚至別款車

第四年被偷的29.53x0.9(竊盜-10%自負)=26.578萬元

因為有保代步費,所以就是26.578+7=34.578

===========丟車賠車==============

丟一台B級距的車款,就賠你一台B級距的車款不會是A也不會是C,

領牌保險都另外自己重辦,凹到的配備都沒了,自己重買

領牌算一萬

保險乙式+強制+竊盜險...等算四萬

丟車賠車你就是自己在掏腰包付5萬元,就可以拿回新車

業務送的配備一開始送月多,你的丟車賠就虧越大

============Q&A時間===============

會衍生幾個常見問題+依靠自己的解毒自答,請高手確認並解答,肛溫

Q1...免折舊在免折舊啥保了還是每年都在折舊25%

A1...免折舊是在折舊當年份的"月",一年折25%一個月就是折2%

--------沒有保免折舊-------

當我在第二年的第五個月被偷,則我的折舊趴數就是25%+(5個月X2%) = 35%

70X0.7=49萬元

--------有保免折舊--------

當我在第二年的第五個月被偷,則我的折舊趴數就是25%+(5個月X0%) = 25%

70X0.75=52.5萬元

保費隨著一年年會越來越便宜

Q2...丟車賠車是否為每一年愛車失竊,都是賠一台(無折舊問題)???這樣的話是否保費會漸漸提高???

Q3...丟車賠車,假設車子改款了,請問要賠舊款還是新款????

Q4...感覺竊免責+代步到了第四年後,理賠金額已經少到只能當買新車的頭款,那是否能轉型為丟車賠車(這要假定Q2的丟車賠是無折舊問題)這樣比較省,如果還是有折舊問題,那感覺還是拿現金卡實在

--------------------------------------------------------------------------

http://forum.u-car.com.tw/thread.asp?forumid=116465

前幾天有網友問小弟到底順益的安心專案(丟車賠車)

跟竊盜免折舊+代步費比起來哪種對消費者比較有利

小弟在此把所知跟各位大大分享如果錯誤請指教

安心專案目前順益是送2年…但前提是這2年都要跟車商買丙式以上車體險才有

不過跟車商買保險絕對比自己外保還貴

(以新安東京產險來做比較..外保可便宜18%~~~~可上該網站試算保費)

假設跟車商買3.5萬保費…但自己外保只要2.87萬…可以省6300元

所以呢不要為了想送沒用的安心專案去多花錢跟車商買保險吧

而各位如果有仔細看安心專案那份保單

第一年失竊是要自付重置車價5%稅金並且只賠空車.保費.領牌.當初加購或送的配備都不賠的

第二年失竊是要自付重置車價25%稅金並且只賠空車..保費.領牌.當初加購或送的配備都不賠的

~~能不能凹到配備就看功力了~~

假設買定價70萬車子計算丟車賠車的理賠條件

第一年失竊是要自付3.5萬稅金-----要賠一台空車前需自付金額

第一年失竊是要自付17.5萬稅金-----要賠一台空車前需自付金額

而辦到好所需支付保險費.領牌費以及加裝配備~~可算算要在貼多少吧

所以不要認為安心專案是沒有算折舊的..第二年還是有折舊的

只是他以稅金名義要你支付…所以呢你保那種東西其實不會比較好

不過呢有些車商會說我會幫妳加保代步費(假設保6萬..一般不會幫妳保到7.8)

所以稅金會從代步費支付..妳不用貼錢…其實這句話很有問題

因為保險人是妳不是車商..所以代步費是你的…車商拿你的代步費去支付稅金

你覺得那不算是你的錢嗎??????

而以保竊盜10%自付+免折舊+7.8萬代步費的理賠條件計算

(同樣70萬車價)第一年失竊理賠金=70x0.9+7.8=70.8萬

乍看之下可能會認為賠70萬去買車還要貼錢….

實際上呢你拿現金去買一台空車不會殺價嗎?

尤其今年政府還有補助貨物稅..買一台空車砍8萬都不算過份

辦到好總價可能還低於失竊理賠金…說白一點就是車丟了拿理賠金還有賺

就算不含貨物稅砍個5萬也不離譜…

也許你當初買一台空車就砍5萬了~~~所以70-5=65萬

但是理賠金有70.8萬…..你還有多出5.8萬出來去支付其他項目

跟第一年的安心專案比起來哪種好????

第二年失竊理賠金=70x0.9x0.75(第2年要折舊25%)+7.8=55.05萬...

畢竟小弟不是保險業~~主要還是看保險公司第2年重置車價的認定價值..基本上可能誤差1~2萬

同樣買定價70萬車子但只賠55.05萬..看起來還差14.95萬…

不過呢小弟也說了…拿現金買車總會殺價吧…一樣空車現金砍5萬計算

14.95-5=9.95萬~~~~~換句話只要在貼9.95萬就能再買一台空車

而安心專案第二年賠一台空車給你之前是要自付17.5萬的重置車價稅金……

辦到好還是比第二年安心專案省錢……至少還是賠現金……

以後想買或不買車都自由.~重點是是不需要付給車商稅金的

所以呢~~不要在相信安心專案有多好多好~~~其實車商是不會賠錢的

不然不會狂推這種沒用的東西(安心專案)…而不推竊盜免折舊

也不要認為送的沒差…沒丟車是沒差拉但萬一丟車

以空車自付額來比較安心專案跟(免折舊+代步費)就有差拉…後著絕對會比較省

講一句比較不客氣的話~~賠現金買車才是大爺…你才有籌碼跟對方談條件

賠空車給你是沒籌碼跟對方談條件的~也沒辦法砍價的頂多送你一些小東西

應該不可能送你要價3萬的DVD4合一吧?因為你現在是居於劣勢了

車商並不需要放下身段跟妳談條件~~而是你要放下身段去跟車商討配備

備註:

基本上順益的安心專案跟匯豐的高枕無憂算是相同東西

都是新安東京承保……所以同樣都是不值得也不需要的東西

因為最大的保障是車商不是消費著~等於變相綁約丟車只能賠原廠牌車子

而也不要認為說..如果保丟賠萬一第2年車子漲價~~那賠同級車給你算是賺到

基本上這點其實車商早已想過了~~~因為他合約當初是註明重置車價

所以呢~~你當初車重置車價是70萬~~但隔年漲價2萬之後萬一丟車

你至少要自付5%稅金=3.5萬+2萬漲價=5.5萬…

當然他要不要少算你漲價2萬~那就看你跟車商怎談了

而如果降低售價~~~他是不會退差價給你的……

而其他廠牌車子所推的丟車賠車..基本上也不是好物……

如果對車商是沒好處為啥國產車商那麼喜歡推這種東西???

------------------------------------------------------------------------------------------------------

http://yiwei911.blogspot.com/2010/08/blog-post_21.html

汽車保險怎麼買

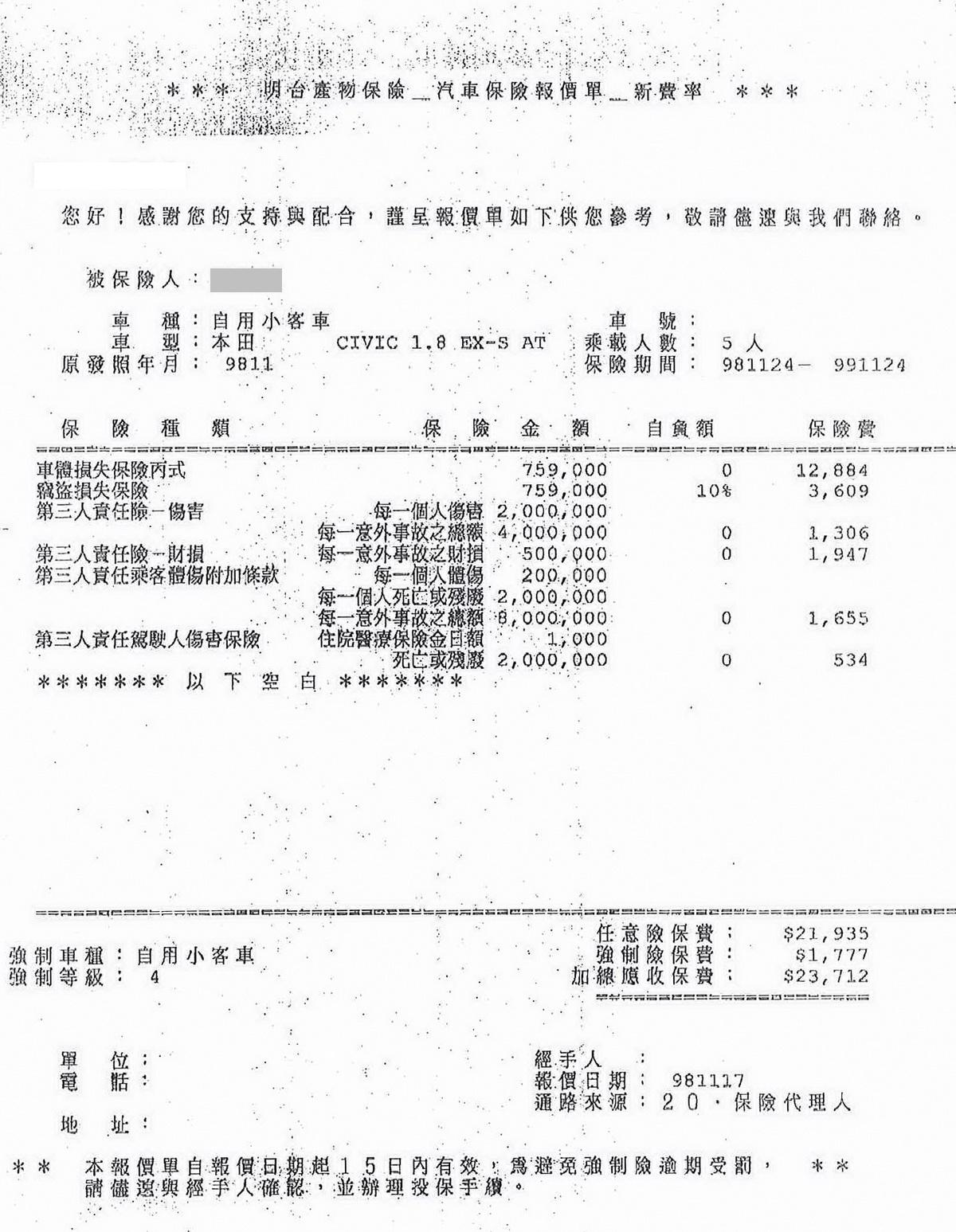

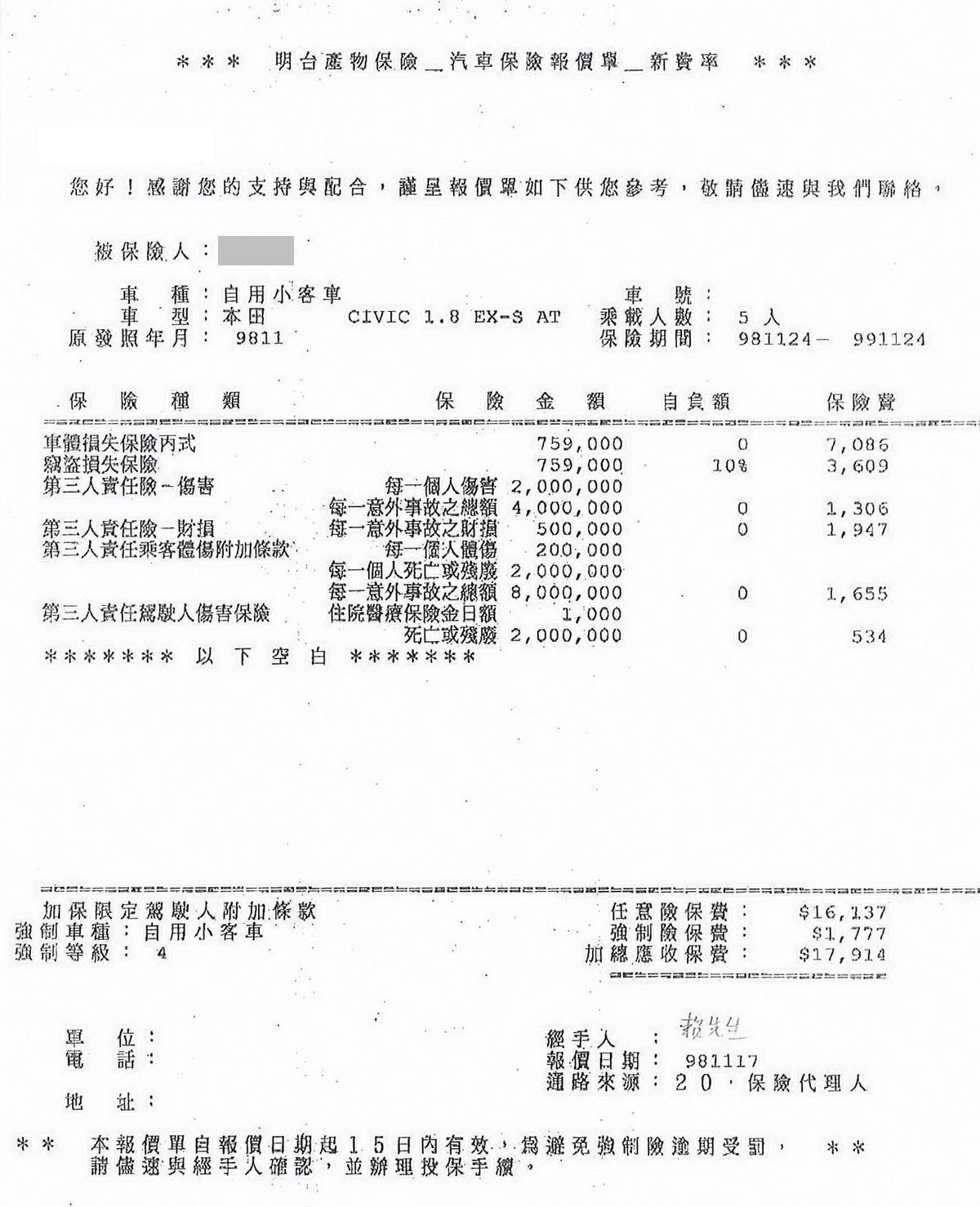

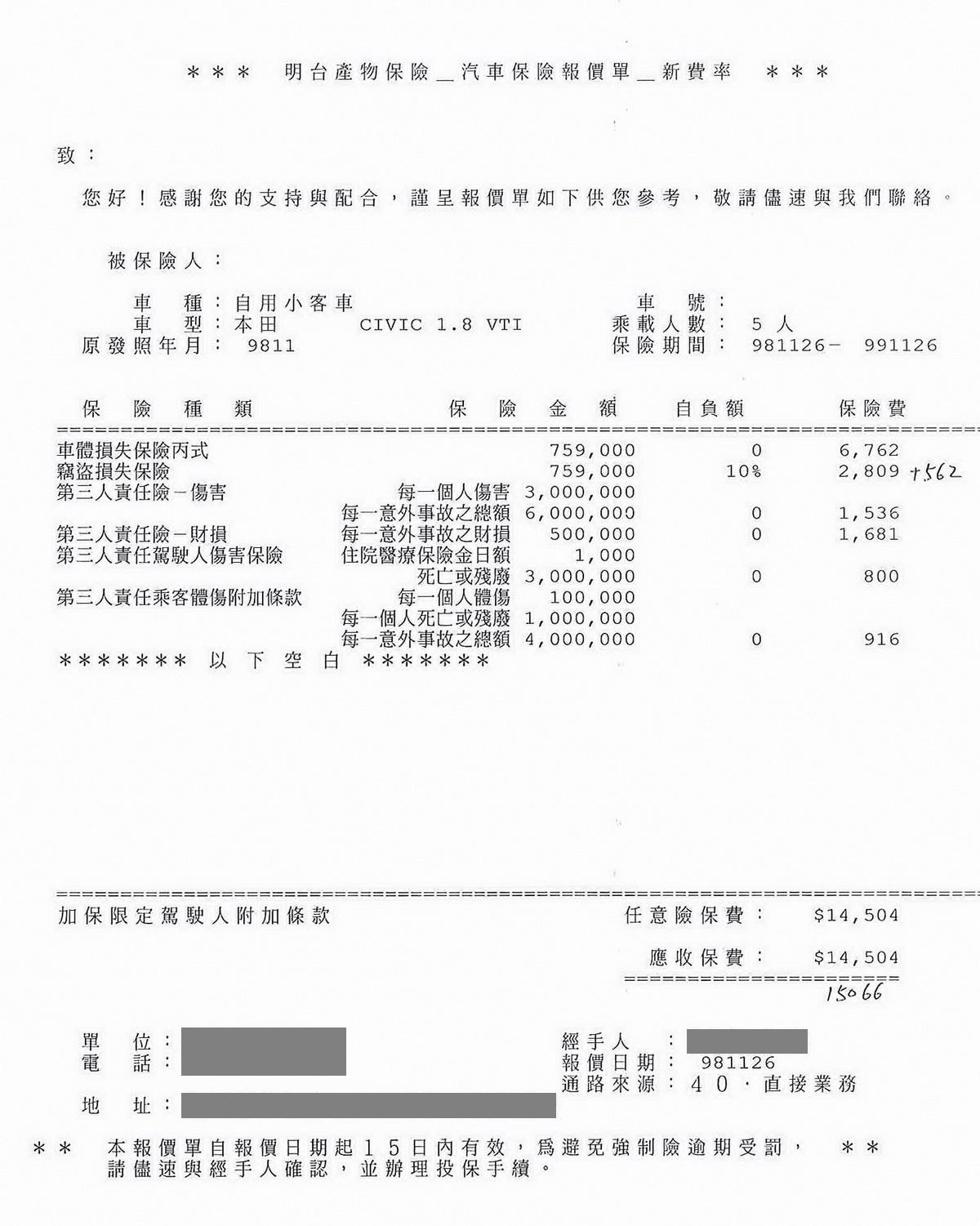

98年4月份開始,金管會保險局正式啟動實施汽車任意險費率自由化第三階段,產險公司根據投保汽車的「損失經驗」、作業費用與通路成本訂定不同的新費率,簡單的說,同款的保單在不同「通路」銷售,保費將不一樣。我自己就是陰錯陽差的以 "直接業務" 購買車險的,因為覺得上一輛車 (七代 ACCORD 3.0) 的業代不是很好,而原保險公司明台產險有間分公司正好就在上班的路程中,所以往後的續保我就自己直接跑去保險公司保。

所謂「通路」包括保險代理人、保險經紀人、保險業務員、直接業務與其他通路等五種,保戶可以選擇跟車商保代、保險經紀人、產險業務員買保險,或者自行到產險公司的櫃台辦理手續投保或網路投保(即直接業務),由於通路成本不同,保費也不一樣,其中,自行投保因不用給付通路或業務員佣金,保費往往最便宜(便宜比率則依各家保險公司的訂立標準)。反之,透過車商經紀人、保代或業務員投保,保險公司都要給付佣金,保費也比較貴。

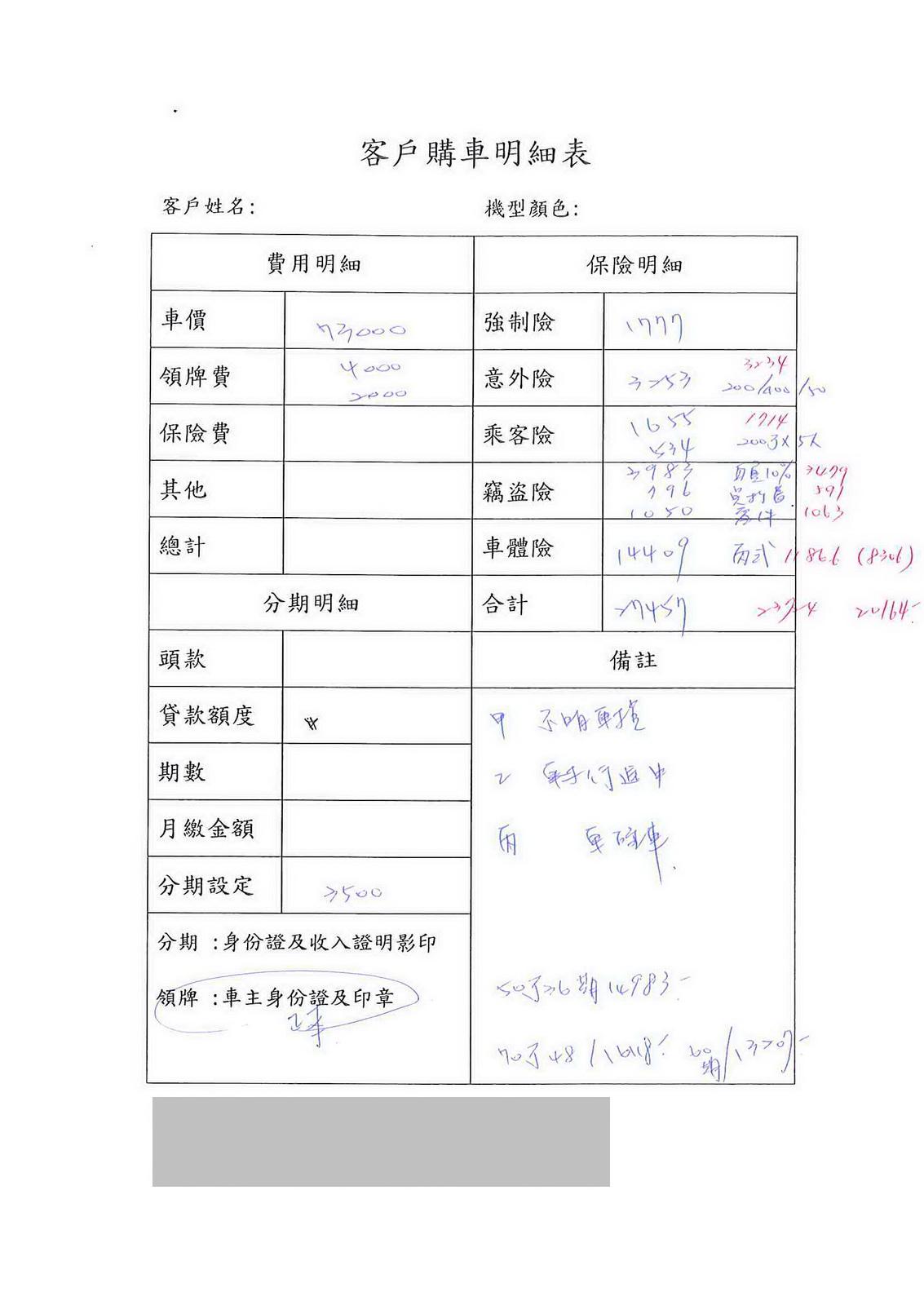

這次保的車險除了強制險外,有丙式車損險 + 10%自負額竊盜險 + 竊盜免折 + 300萬第三人傷害 + 50萬第三人財損 + 300萬駕駛人險 + 100萬乘客險 + 限定駕駛人 + 直接業務 = 15066 元 ( 29歲、女性 )。以下稍微解說我所購買的保險內容為何:

肇事賠償責任基礎不考慮是否有過失,即採無過失責任基礎。受害人範圍包括肇事汽車以外之第三人及肇事汽車車上乘客。

每人體傷最高二十萬元。

每人殘廢依殘廢等級姶付,最高至一百六十萬元。

每人死亡定額給付一百六十萬元。

每人體傷及死亡最高給付一百八十萬元。

每一事故無累計給付上限。

2. 汽車車體損失險

分有甲式、乙式、丙式,丙式又稱免自負額車對車碰撞,賠的就是自己的車的修復費用,其相關資料網路上很多在此不多加說明。不過要特別說明的是,有些保險公司 (例如新安東京) 會將丙式與車碰車分開變成兩種產品,差別是如果車禍後對方跑了 (但還是得找到對方),確認屬實的話丙式的有賠、而車碰車則不賠,所以如果對方跑了的話車碰車可是不賠的。在所有的保險中,這個險最重要、花費最高也最複雜。個人認為丙式最大的風險在於車禍時你未必一定是撞到車,有時候可能會撞牆,且還得要確保車禍的對方的車牌號碼,不然也是不賠。

3. 第三人責任險-財物損失

第三人責任險-財損險是只賠對方,是賠付對方的財務損失,不賠自己的車 (賠自己車的是 "汽車車體損失險"),因為第三人責任險的 "第三人" 指的是除了保險公司與被保險人 (即車主) 以外的第三人 (也就是車禍事故受害人)。

若真的不幸發生死亡事故,強制險可賠最高 160 萬元。而根據統計,車禍若造成死亡,平均和解金額大多落在300~500萬之間,所以若只靠強制險恐怕不足至少 140 萬。而 "第三人責任險-人身傷害" 這個部分就是用來不足差額的,建議起碼保 200 萬,而我個人是選擇保 300 萬,再加上強制險共有 460 萬,運氣不要太差的話應該很足夠;若是預算有限的話,起碼保 200 萬。

以上的險建議起碼要保,就像我車禍時警員苦口婆心的一句話 "大部分的人都禁不起一次的重大車禍,所以我們每天在處理車禍的人,車險都保的很多",真的讓我感觸良多。

5. 竊盜險 (汽車竊盜損失險) - 自付額 10% 或 20%

竊盜險的理賠其實還有折舊問題,折舊以保險公司計算的大約是每年 25%,其實是相當可觀的。另外,從報出險開始為期 30 天尋車期,3 0天後找到車子,你可以選擇不要車子要錢。30 天內很不幸車子找到,保險公司會幫你回覆原狀,但還是要自負 10% (或 20%)。

竊盜險我認為是一定要保的,尤其買的又是熱門車的話。因為景氣不好,擄車勒贖集團橫行、失竊頻傳,所以一定要保失竊險不然一下子就會損失七八十萬。最後,如果五年六年車的殘值比較低了,但還是不放心怕車被偷的話,可以保自付額 20% 的竊盜險來減少保費開銷 (約是竊盜險的 25%)。

而竊盜險的理賠金額,主要就是看你保失竊險時的保額再加上當年的折舊。以我的八代 CIVIC 為例,新車價約 75 萬,如果萬一真的遺失的話,保險公司只會付給我 "75萬 x 90%(扣掉自負額) x 75%(扣掉折舊) = 50.6 萬"。

6. 竊盜免折舊

會賠當時車輛的殘餘價值,也就是保險單上面的保額 (請詳見下方的保單內容),但仍要繳自付額。"竊盜免折舊" 的保費約是竊盜險的 15% ~ 25%,如果車真的被偷就可以不會被算到當年的折舊,而不是陪原始車價。對高價車種而言,保這個可以算是相當值得,可以省去好幾十萬的折舊費用。

以我的八代 CIVIC 為例,新車價約75萬,如果萬一真的遺失的話,保險公司只會付給我 "75 萬 x 90%(扣掉自負額) x 75%(扣掉折舊) = 50.6萬"。但如果有保竊盜免折舊 (五百多元),理賠金額變成 "75 萬 x 90%(扣掉自負額) = 67.5 萬",所以如果多花五百多元保竊盜免折舊的話,理賠金額差了將近 17 萬元,相當可觀。

7. 限定駕駛人

未指定駕駛須注意是否有規定駕駛限定之配偶、其同居家屬、四親等血親及三親等姻親。如限定駕駛人則為規定駕駛限定之配偶。如果是要三等親以外的也可以賠的話 (最常見的是公司車或車借男女朋友開 ),可能需要另外保 "汽車車體險許可使用免追償" 之類的指定駕駛人保險條款,而有的保險公司丙式限定駕駛人就可以直接指定二到三個駕駛人 (需有駕駛人的姓名和身分證字號)。

8. 駕駛人傷害險

這個部份我保的保額是 300 萬 (死亡或殘障)、如果住院每日也賠 1000 元。身為家裡的經濟支柱,多少保一點比較安心。以後或許會這個項目拿掉或減少也說不一定,感覺似乎並非很必要。而也有網友建議以壽險來 COVER 這一塊,也是一個不錯的作法 (保費較高,但保障更全面)。

9. 乘客傷害險

我保的是傷殘 10 萬元、死亡或殘廢 100 萬元、每一意外事故理賠總額 400 萬。這個部份其實也算是買心安的,在已有不少的人壽保險的情況下,這個部份未來或許可以拿掉或減少。

10. 代步費

代步車在失竊期間 (向警方報案日期第3日起,不含報案日當天) 1 天賠 1000,只賠 30 天、共 30000 元。

賠的只是車子的價錢 (會依購車當時發票金額、再加上折舊 - 一年約 25%),但不包含所贈送的配備、或是自己添購的配備、領牌費用與保險費用。

車險保單比較

那到底這樣的花費會是多少錢呢?以下是我買車時所詢問到的報價單:

|

| 最後購買的車險保單內容 |

- 丙式車損險 + 限定駕駛人 = 6762;7086

- 竊盜險 = 2809;3609

- 第三責任財損 = 1681;1947

結論

汽車保險真的很重要,不僅可以保護自己和他人,還可以避免遇到假車禍的困擾,甚至可以降低加裝行車紀錄器的必要性 (因為就算行車紀錄器證明是你對,如果沒有保險你還是要和對方進行討價還價、甚至是互告的程序)。小弟多次在其他網站上說明保險的重要性,主要就是因為有過切身之痛,所以希望能夠替大家找到最經濟的方式來保車險。

以下小弟好玩列了幾個套餐供大家參考:

經濟套餐 (預算很有限者)

丙式車損險 + 20%自負額竊盜險 + 200萬第三人傷害 + 20萬第三人財損 + 限定駕駛人 + 直接業務

防偷兒套副餐 (身處竊盜頻傳區域、或無車庫的人)

10% 自負額竊盜險 + 竊盜免折 + 代步費 + 直接業務

好野人全餐

請洽您的汽車業代

[2010年11月24日更新]

今天發現原本的保險快過期了,所以下午抽了空親自去明台產險櫃檯辦理保險續保。因為有點趕時間,就跟小姐說一切項目都照舊保,保費意外的低。去年買的車險不含強制險是 15066 元,今年竟然只要 10905 元 (強制險是另外的 1009元)。

|

| 第二年續保的保單 |

丙式車體損失險+限定駕駛人 = 4462元詳細核對保單後發現,光最丙式主險比上次便宜了 2300 元,主要是因為登記為車主的女王滿 30 歲了、且車的殘值也下降了,所以各項保費下降了不少,零零總總加起來竟比上次便宜了四千多元。不過另外也發現小姐似乎沒幫我保到 "竊盜免折舊",而上網爬文發現明台似乎沒有 "竊盜免折舊" 這個項目了,如果真的是這樣那恐怕就危險了。

竊盜險 自負額10% = 2134元

第三責任傷害 300萬/600萬 = 1300元

第三責任財損 50萬 = 1293元

乘客險 10萬/100萬/400萬 = 916元

駕駛人傷害險 300萬 = 800元

總計: 10905

明天會再去問問保險公司能不能加保 "竊盜免折舊",且想說既然保費不高,可能可以再增加第三人財損的保額,原本50萬想增加至 60~70 萬,每多 10 萬元保費才增加不到 100 元,另外可以考慮加買的還有 "竊損附加代車費用 27000 元",保費也才 197 元。

[2010年11月25日更新]

今天在到明台產險詢問,明台是有 "竊盜免折舊" 這項業務的,只是承辦的小姐說她疏忽了所以沒有保到竊盜免折舊實在很抱歉 (426元)。想說八代 Civic 的失竊率似乎居高不下,所以又再多保了三萬元的竊盜代車費 (219元),一共是 645 元。以下是新一年度的保險規劃:

丙式車體損失險+限定駕駛人 = 4462元[2010年12月02日更新]

竊盜險 自負額10% = 2134元

竊盜免折舊 = 426元

竊盜代車費 3萬= 219元

第三責任傷害 300萬/600萬 = 1300元

第三責任財損 50萬 = 1293元

乘客險 100萬/400萬 = 916元

駕駛人傷害險 300萬 = 800元

總計: 11550

今天在 Mobile01 討論區上看到一篇很不錯的文章,有些是我之前所沒想到的。文章主要是針對最近一起 2000 萬元理賠的車禍案例所建議的保險內容,以下我引言併歸納文章的重點:

1. 丙式車體險:比較不建議甲式或乙式,理由很簡單,車體損失最大莫過於相撞。其他停在路邊被劃傷或是自己撞倒牆壁的機會比較少,損失也是輕微。所以要是非與汽機車碰撞的小傷就在受傷部分做局部的處理就好,等過兩三年後在一次進行全車的鈑烤就好了,兩年的乙式車體險與丙式車體險的價差已經可以鈑烤很多次了。如果是新手駕駛或是覺得自己技術不好的,就保乙式車體險吧。車體險的好處是一旦有跟其他的汽機車碰撞後可以先行修復,不用等到對方要不要賠或是要賠多少,修復後的價錢保險公司會先支付,至於對方的肇事應負擔的部分由保險公司在跟對方索賠。不用我們花時間去跟對方談。這樣比較省時省力。

2.第三責任險:我會比較建議600萬/6000萬/50萬再加上1000萬的超額責任險。在肇事後可分為兩個部分來說,對方的車子如果很安全僅受到輕傷,那對方的車子應該很不錯,重點在於財損。如果對方車子的安全性不好,那對方受傷嚴重,則重點在於傷害的賠償。所以如果撞上了雙B,人平安,那50萬的財損自然不足,可以由超額部分來賠償,傷害部分200萬加上強制險的部分一定夠。如果超額保500萬或1000萬,那財損可以賠到550萬或1050萬,陪他一部全新的S600或745應該都很夠了。

如果對方車子的安全性不足,假設一車五人皆往生,那200萬/2000萬的保額每人只能理賠200萬+160萬=360萬,法官判賠需賠償對方每人500萬,那你必須多支付140*5=700萬,那超額險保500萬,則必須多支付200萬。若超額險保1000萬,那就不需要額外支出賠償費用。

若保額是600萬/6000萬的話。那法官判賠每人760萬以內都夠,現在判例大多在400-600萬間。所以啦,第三責任險一個人感覺要是保額很高的話超額險就保個500萬應該夠了啦。畢竟550萬的財損都可以買一部雙B的車子了。要是保額很低那超額險的部分就必須要增加到1000萬。但是500萬的超額險和1000萬只差約500元。但是200萬/2000萬/50萬與600萬/6000萬/50萬的保費差很多耶,所以要先看看自己想要怎麼保。

4.慰問金:可有可無,慰問對方的,自己包2000元也可以啦,所以不一定要保。

5.車體險附加免追償:如果車子常給一些沒有血緣關係的人開一定要保,不要以為沒有保限定駕駛就人人都可以賠。車體險對駕駛人會有要求,不是任何人駕駛都會賠。尤其是有給女朋友開的話一定要保,千萬不要把女朋友當作老婆看。至於價錢部分沒保過所以無從提供。

7.駕駛人傷害險:建議去找保險公司直接保意外險附加意外傷害險即可,駕駛人傷害險100萬約200元左右,一般意外險附加意外傷害險100萬約500元(依個人職業差異)保障比較全面。針對上述內容,我檢視了自己的保單。車險的甲乙丙式主險我的看法和該作者相同,而第三責任險中的超額保險,似乎可以用較少的保費換來更多的保障,為了可考慮加入這個保險項目,不過詳細的可能還要再研究了。

而在駕駛人傷害險的部份,300 萬的保額費用是 800 元,而若是保人壽的意外險則要 2000 ~ 3000 元左右。和 PO 文作者的的數據相比較,駕駛人傷害險大約是人壽意外險的 3 倍費用,在此可以建議較少用車的人這個部份可以不買、少買、或改買人壽意外險,但用車較多駕駛人恐怕還是保駕駛人傷害險會比較划得來。不過剛好近日和壽險的保險員聯繫過,他表示我在手險的金額是不高的,所以或許這個部分,未來加在壽險上對我來說是比較適合的。

[2011年11月16日更新]

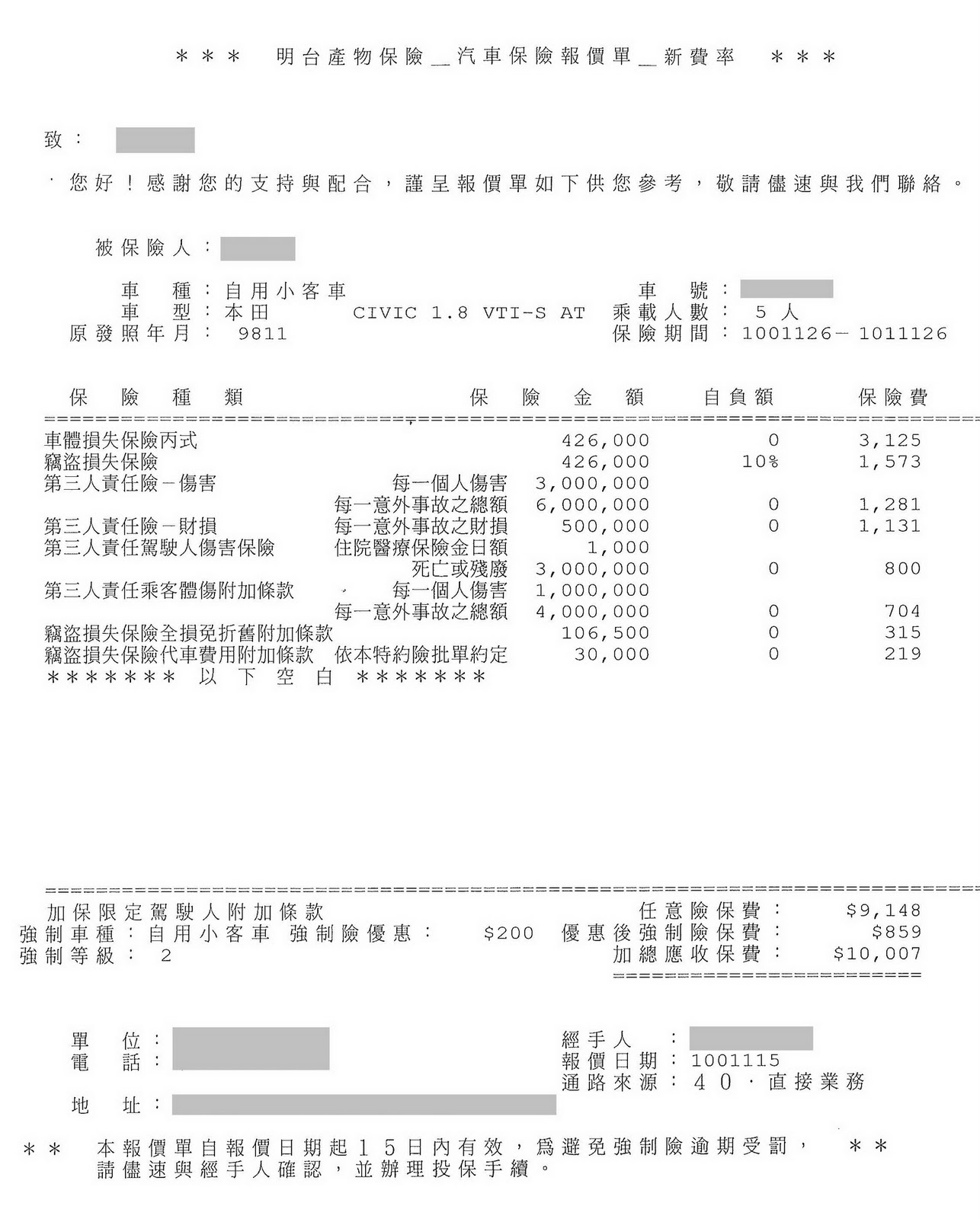

又到了每年要買汽車保險的時候,所以又特地去保險公司櫃檯詢問相關事宜。首先,按照去年一樣的項目規劃下,明年的保費將會是9148元、比去年還便宜了 2402 元:

丙式車體損失險+限定駕駛人 = 3125元

竊盜險 自負額10% = 1573元

竊盜免折舊 = 315元

竊盜代車費 3萬= 219元

第三責任傷害 300萬/600萬 = 1281元

第三責任財損 50萬 = 1131元

乘客險 100萬/400萬 = 704元

駕駛人傷害險 300萬 = 800元

總計: 9148

|

| 依照與上次同樣項目所規劃出來的明年保單明細 |

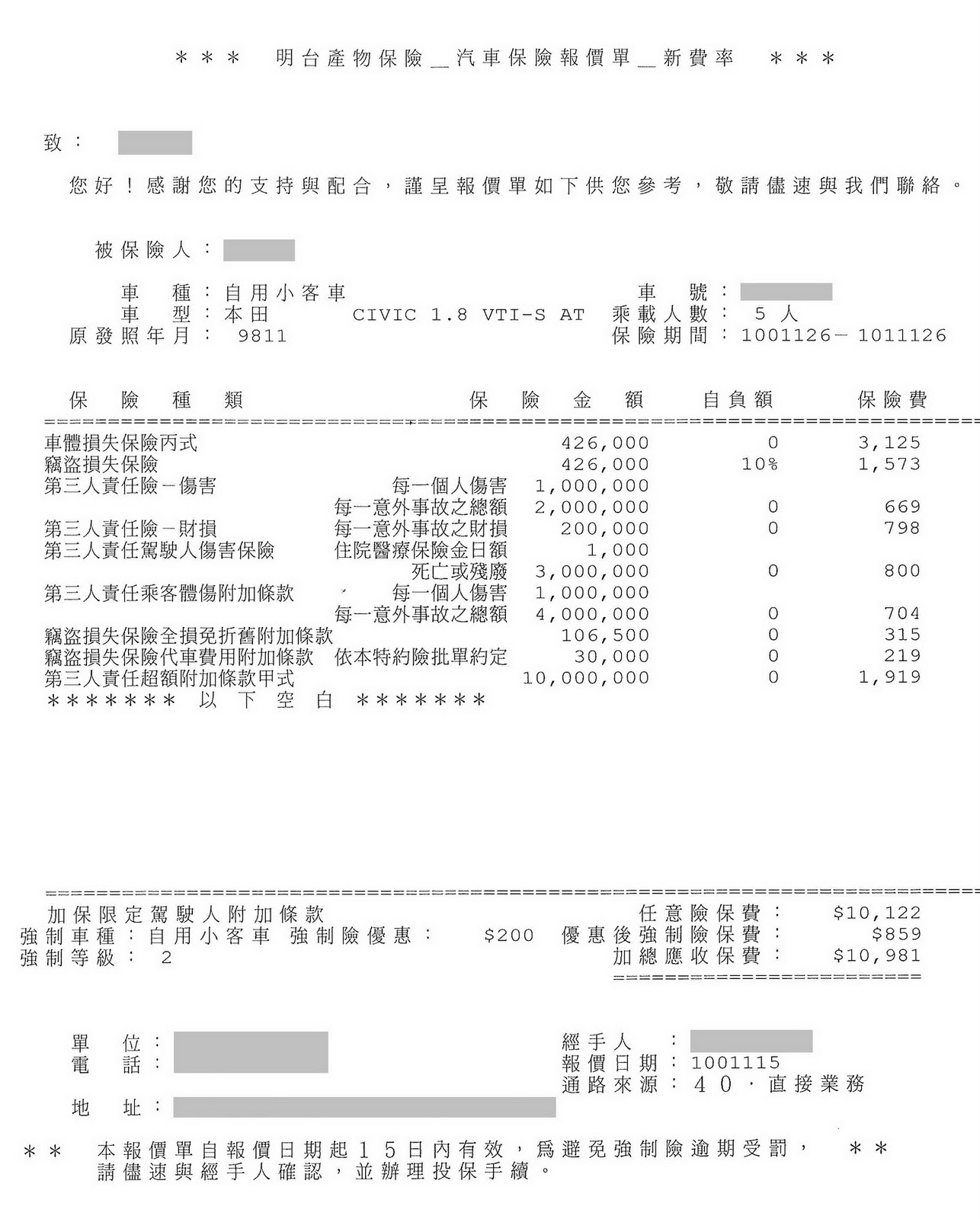

另外,也同時請服務人員幫我做了一張有 "第三人責任超額" 險的規劃,明細如下 (我另外將和上面保單不同處用粗體字標示出來):

丙式車體損失險+限定駕駛人 = 3125元

竊盜險 自負額10% = 1573元

竊盜免折舊 = 315元

竊盜代車費 = 219元

第三責任傷害 100萬/200萬 = 669元

第三責任財損 20萬 = 798元

乘客險 100萬/400萬 = 704元

駕駛人傷害險 300萬 = 800元

第三責任超額(甲式) 1000萬= 1919

總計: 10122

|

| 規劃了有超額責任險的保單 |

我在此先說明一下超額險的概念,它就有點像是一筆一千萬的基金,當平時收入不足時,就會開始動用這筆每年一千萬的基金;所以當所買的保險金額不夠時,就會從這筆 1000 萬的超額險裡去拿 (理賠金額順序是強制險,第三人責任險,最後由超額險來補足)。不過並不是所有的保險項目都可以動用到這筆1000萬經費:

明台第三責任超額(甲式) 1000萬的給付項目:第三責任傷害、第三責任財損、乘客險不過,在你買超額險的時候,明台產物保險也規定了,如果你買第三責任超額,你的第三責任傷害只能有 "100萬/200萬" 的額度、而第三責財損也只能有 "20萬" 的額度。以下我分享一下我所歸納超額險的優缺點:

明台第三責任超額(乙式) 1000萬的給付項目:第三責任傷害、第三責任財損

超額險優點:

- 如果沒有傷亡,即代表的有1020萬的財損可以用!跟以前的50萬財損比起來,我不用擔心撞到名貴的進口新車了,甚至連撞到超跑也不用怕了!

- 如果只是人數少的傷亡,假設只有一個人的話,理賠金額最高可以到1260萬 (160萬責任險+100萬傷害+1000萬超額險);假設是兩個人的話,總理賠金額最高可以到1520萬 (160萬責任險*2+200萬傷害+1000萬超額險),平均一個人的理賠金額最高可以到760萬;反觀我以前所買的 "300萬/600萬傷害",一個人的理賠金額只有460萬 (160萬責任險+300萬傷害)。兩者相比較之下,超額險顯得有保障許多。

- 明台的甲式第三責任超額也可以理賠乘客險的部分。萬一乘客不幸被撞,單一乘客最高也可以獲得1100萬的保障。

- 超額險是 "每年" 一千萬的額度,並不是每次一千萬!

假設,在一年內已發生過一次車禍,且已經用掉 600 萬的額度的話,接下來的日子 (直到下次續買保險為止) 就 400 萬的額度了。另外,明台對第三責任傷害和財損的金額也有限制,再加上超額險每年都只有一千萬的金額,所以若發生傷及多人或多次的受傷死亡的嚴重車禍時,有可能就會不夠。

從上述表格中可以看出,1000萬超額險在傷害部分的表現,其實和 "600萬/1200萬" 的差不多。相較之下,超額險在一個人傷亡時,保障金額是比較高的,而超額險的額度也可以使用在財損和乘客險上;缺點是這一千萬的額度一年內使用完就沒有了,而如果買的是非超額險的話,則是每次車禍都可以有相同水準的理賠金額!費用上雖然超額險比較貴、但因為傷害和財險的費用都有降低,所以其實兩者僅有五百元左右的差距。

超額險小結:

經過以上分析,雖然買超額險也有它的風險、保費也比沒有超額險的保單還貴了 974 元 (大概是 10%),但我認為對我來說優點多於缺點 (已經連續五六年沒發生車禍了、一年要發生一次以上、耗資千萬的重大車禍機率應該是相當的低)。尤其,聽說近年來的車禍死亡理賠金和屢創新高,已經從以前的四五百萬長到七百萬了,因此這次就買超額險的這份保險內容,以降低分散風險。

另外,如果想大概整個的規劃,其實可以先上網試算。以明台來說,網路試算的金額和現場直接業務是相同的,不過網站上少了一些保險選項。比方說,網路試算沒有超額險、竊盜代車費最高也只到 27000 元 (我買的則是 30000元)。所以,想買超額險的人,除了找業務員,恐怕就只能到保險公司臨櫃處理了!

[2012年01月02日更新]

最近有網友詢問,買新車是否一定得在沒任何保險的情況下,冒險把車開到保險公司才可以以直接業務的方式購買車險。經網友的熱心詢問明台產險 (別的保險公司不清楚),答案是可以不用這麼冒險的,只要領牌後可以先投保,三天內把車開到明台拍照,期間保險可以生效,若超過三天須說明理由。

想到這邊,真的覺得我當初詢問的明台產險中和分公司真的要打屁股了,不僅沒有告訴我可以這樣,即使我已經告知我會親自去買保險卻還告訴我 "購買車險一定要有保險業務員",害得我冒險把只有強制想的新車開回家、隔天則又冒險開到家附近的明台保險分公司買保險,這中間萬一出麼事,我是要叫誰負責阿!

[2012年01月17日更新]

最近看到01上有一篇有關保險的文章 (連結),裡面提到三個保險商品是之前沒有提到過的,所以想在此分享我的心得。

1. 免自負額限額車對車碰撞損失保險(俗稱丁式車體險):

就和一般丙式的車碰車險差不多,最大的差別在於他有一定的金額限制 (以一整年來計算)。以國產車價70萬、第7年車(車主為30~60歲男性、第一次投保) 為例,投保丁式車體險,保額10萬,車體險保費1年約4,500元。

2. 限額車體險:

和上述保險類似,但限額車體險不只可以支付車碰車,就連自撞也可以賠。不論新舊車、不論以前的理賠紀錄,三萬元保額保費大約2500元、十萬元保費大約6000元,費用比上述的高一些。

3. 第三人無保險汽車碰撞車體損失保險:

與第一個 "丁式車體險" 類似,一樣是車碰車險,但費用卻又低很多,一年五萬元保額保費大該只有500元。但只有當對方沒有保險時,你才可以有最多五萬元的理賠。這個時候有幾種狀況有可能發生:

- 當對方有保險時 (無關金額):此保險不理賠您的修車費,由對方的保險公司處理!

- 當對方無保險時,金額超過五萬:此保險無法理賠您的修車費!

- 當對方無保險時,金額未超過五萬:此保險可以理賠您的修車費!

- 當肇責100%在自己時:此保險無法理賠您的修車費!

這中間有幾個風險:

- 當對方有保險時,你就得自己去和對方的保險公司談理賠!只是,對方是專門處理事故的保險公司,一般民眾直接面對保險公司談理賠是否站得住腳?自己的維修費是自己修好向對方保險公司申請,還是得到對方的保險公司會不會限定你去特定的維修廠維修?有沒有可能維修的項目變少,或是原本應該要換的零件的變成維修?

另外,很多車禍的發生,雙方都有肇責。假設車禍的肇責判定是對方6成我方4成,這時自己的第三人財損險會理賠對方的四成維修費用、對方的車體險則會負責對方車輛六成的修車費用;而對方保險公司的第三人財損也會理賠自己車輛的六成修車費用,不過剩下的四成維修費用原本應該是自己的車體險負責,但因為自己保的車體險並無法理賠,換句話說自己還是會要負擔自己車輛四成的維修費用。所以,自己會需要支付的金額,會跟修復金額和肇責比例有很大的關係!

更不用說,這個保險的另外一個規定是,無論對方有沒有保險,當肇責100%在自己時,也是不理賠的。所以,當你保這種險,就要小心絕對不要是自己犯錯,萬一真的是自己不小心A到人家,保險也是是完全不賠的。 - 當對方沒有保險且金額低於五萬元時,自己的保險公司會付錢處理理賠,但超過的話,你一樣要和對方談。換句話說,最需要花時間和精神的大金額理賠時,車主竟然是得和對方自己談理賠與和解,中間所花的時間和精神我就不多描述了。只是,小金額車禍反而比較不用和對方談理賠,大的車禍反而要,感覺有點本末倒置。

- 另一個問題是,有多少車禍是會超果五萬元的?網路上這麼多案例,即使是國產車,除非是小擦撞,不然隨便撞一下、即使沒掉漆維修費恐怕也要五萬元以上才能修復 (案例1、案例2、案例3)。而現在車起碼都有雙氣囊 (超過四顆氣囊的也很多),國產房車安全氣囊一個大約都在一萬至兩萬元之間。只要氣囊一爆,光是氣囊的費用就甚至超過五萬元了,更不用說其他的修復費用!假設修復金額是九萬元,超過五萬元的四萬元是保險公司會先墊?還是你自己得全部都先墊,然後才向保險公司申請五萬元?申請過程有沒有可能出甚麼問題會申請不下來?

一台車了不起幾十萬(福特版的車了不起一百萬),這其實相對之下都還算是我們能承受得起的「風險」,實在沒必要花「大錢」在保這個。保險本來就是風險的控管,我覺得一台車對我來說,是可承受的風險,所以車體險我不是很在意。個人認為,汽車保險的意義,在於分散風險,並且免去直接與對方談理賠所花的時間和精神。我的想法是,這位車主寧願冒著損失一百萬的風險,也不願意多幾千元買丙式車碰車險 (這樣的保費根本稱不上是「大錢」),但卻反而去買一個小金額的車體險,感覺這是一件高風險的行為!如果連一百萬都不在乎,那又何必購買理賠上限僅有五萬元的限額車體險,更何況還是第三人無保險的限額車體險!?

更何況,純粹的丙式車碰車險以新車來說,大概 1.5 萬;限定駕駛人的話保費約 1 萬元,幾年後隨著折舊和無出險紀錄,三年後保費一年可能只有五六千元。假設三年僅丙式保費是1萬+0.8萬+0.6萬好了,三年下來共是2.4萬,殘餘價值假設是70萬。這三年內萬一碰上重大事故,損失金額就是70萬;如果你的車有貸款,您當場就背債70萬元。

該車主保五萬元的 "第三人無保險的限額車體險" ,大條的不顧反而顧小條的,有點本末倒置。沒錯,小擦撞比較常見、或許也可以解釋為這樣的保險 "實用",但保險不就是要避免承受過大的風險嗎?這樣就好像人壽保險,癌症殘障的不保,反而保蚊蟲咬傷和發燒感冒可以理賠的保險,感覺就是很奇怪,感覺也很冒險。

小弟之前就是買這種險,新車不到一個月就發生重大車禍,當場賠掉了一百零七萬的ACCORD,理賠的金額跟售價比起來根本不成比例 (文章的最前面有提到過),我自己就是最血淋淋的教訓!建議要買這類的低保額的限額車險的話,建議六七年以上的舊車或中古車比較適合,絕對不適合新車!保 "第三人無保險汽車碰撞車體損失保險" 的網友事實上已經走在鋼絲上而不自知,因為他隨時有可能掉下來的,只要他碰上一次真正的車禍,我想他的想法就會整個改變過來的。但是,如果你看到這篇文章,希望可以讓您不需要真正遇到重大車禍,就可以吸取他人的經驗,利用對的車險避免自己陷入危機之中。

------------------------------------------------------------------------------------------------

http://blog.xuite.net/sandybin/obs/31820893

一般人對車輛保險的觀念大概都是保全險,萬一出了事,該賠的(包括自己能理賠的,或是要賠給對方的,修車的部分)保全險優該最算,業界還有一種"丟車賠車"的險種,書不隻很多其實你都不需要,一些名目都是業務員想賺業績的花招,由是拿到保單時,一調又花時間好好看一下保險內容,有多加了一些你根本不需要的保險理賠,例如,你不喝酒卻多保了酗酒險,那真的是繳保費繳辛酸的....車輛的保險比機車強制險複雜多了,今天昭宜逛常去的ㄋㄟ國(就是台灣母乳協會的ㄋㄟㄋㄟ共和國啦~)看到姊妹分享的這一篇 : 汽車保險的分享,真的是增長的不少知識,不分享怎對得起眾網友呢?

文蠻長的,包括一些過來人的經驗分享,以及觀念的釐清,還有資料的引用出處,昭宜抓一些重點如下 :

1.車險最基本的保障要有 :

竊盜險 + 竊盜險免折舊附加險 + 竊盜險代步車附加險

竊盜險:竊盜險建議殘值有10萬以上的車都可以保一下(殘值10萬以下通常保險公司也不接受竊盜險的保險了),以1.2千元保費換來數萬元-幾十萬的賠償是划算的,如果常停路邊的話,還是保一下,尤其是失竊率高的車種。

A.竊盜險一定要扣自負額(有10%和20%,通常選10%,因為基於保險精神,不能有全賠的險種,所以一定會有自負額)。

B.再來是折舊。扣掉自負額後,當年度再依月份遞減,最多有25%折舊。所以保竊盜險一定要再保「竊盜險免折舊」的附加險,保費大概6.7百元,很便宜的保費,就可以免掉當年度25%的折舊。

例如:一百萬的車子,扣掉10%自負額,保額90萬。

如果在保險年度的第12個月被偷了,沒有保「竊盜險免折舊」的附加險,理賠時要扣掉折舊,90萬*0.75(1-0.25的折舊)=67.5萬

有保「竊盜險免折舊」的附加險,理賠時不用扣掉折舊,就賠90萬整。

所以如果保竊盜險,一定要保「竊盜險免折舊」的附加險,以幾百塊的保費換幾萬-幾十萬的折舊(視車子的年資與殘值),非常划算。

C.竊盜險還有”代步車”的附加險,失竊報案後會有30天或45天的尋車期,如果有附加”代步車”附加險,在尋車期間會有每天300-500不等,或者是每月3萬-6萬不等的代步車費用,不無小補,保險費只要五百以下,也是一定要加的附加險。這樣加上免折舊+代步車的費用,如果是在第一年失竊的話,也快湊足買新車的錢了。

強制險(不保會被罰錢喔~)+第三責任險(萬一車禍時,要賠給對方的)

2.絕對不要保”丟車賠車”,他不是險種,是業務賺高額佣金的來源之ㄧ

這一篇有過來人的分析及相關討論 : 分享 丟車賠車的真相!

3.零件附加險則視個人車上配備決定。

4.有事故一定要先報警, 不管自己是錯是對,沒有報案紀錄,保險公司不會理賠

5.全損理賠後,其他險可退費

汽車保險分為車體損失險,竊盜險與責任險三大主險,如果汽車發生竊盜或車體全毀的事故時,對其他兩項主險而言,因保險標的消滅,所以保險契約當然終止,未到期的保費也當然應該退還被保險人,這是被保險人本來就有的權益,自當申請退還未滿期保費。

以上,希望對大家有幫助喔~

----------------------------------------------------------------------------------

http://www.mobile01.com/topicdetail.php?f=264&t=2766311&p=2

強烈建議保"竊盜險(10%自負額)+竊免折+代步車"

(千萬別保什麼丟車賠車,丟車賠車只是用這三個險去做包裝)

以百萬內的車

三個加起來幾千元而已

比搞一堆機械式防盜 電子式防盜都還來的方便和便宜

以定價80萬的車

若這三個險都有保

被偷了賠75萬

有些車種定價80萬 但實際入手價可能才72~74

被偷了反而還賺錢

相信我 我都告訴我的朋友這樣保

之前我一個朋友買swift

定價58萬 實際入手價50萬

保了這三個險 若搞丟 賠55.2萬

所以他開車都沒在鎖車門的

車子都隨便丟路邊

沒想到他車子再第11個月的時候真的被偷了

他整個超開心的

因為不但賺了5.2萬

而且車貸也不會產生違約金

開開心心換其他新車開

留言列表

留言列表

.png)